【研發費用三大歸集口徑】分析整理!

2024-04-22 人次瀏覽

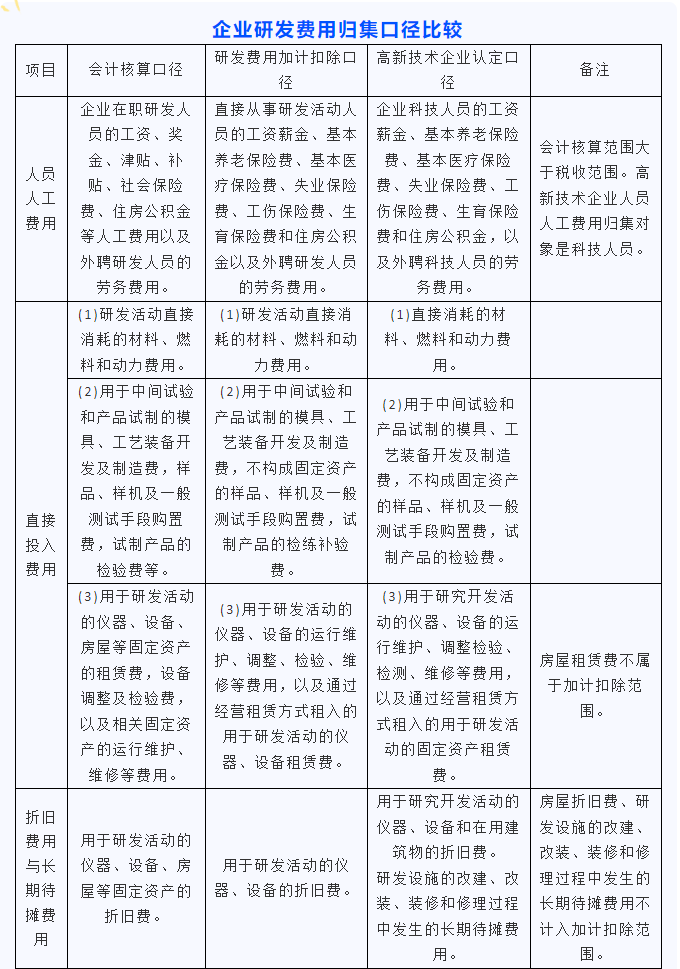

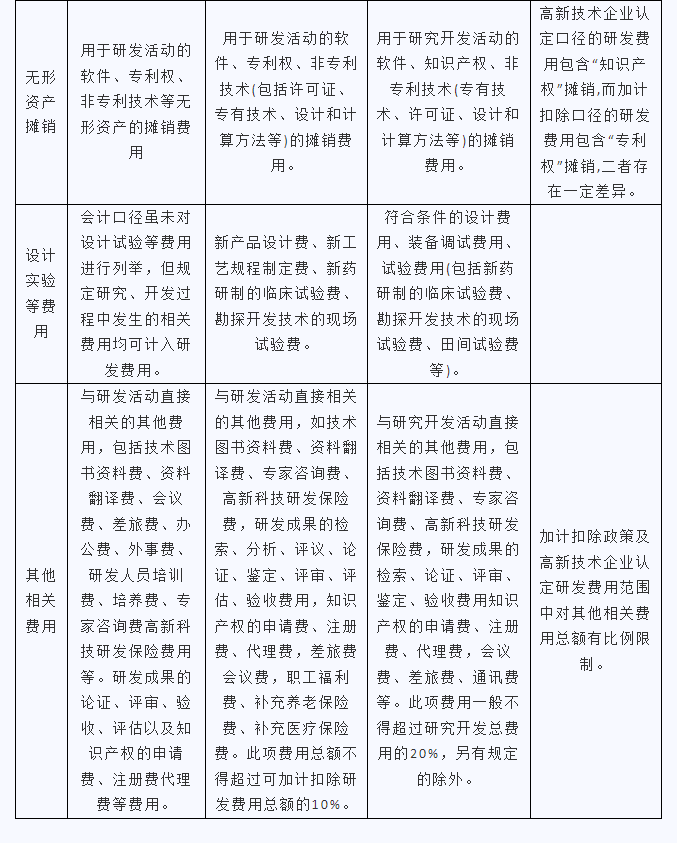

目前研發費用歸集主要有三個口徑:

會計核算口徑:主要由《財政部關于企業加強研發費用財務管理的若干意見》(財企[2007]194號)規范。

高新技術企業認定口徑:由《科技部財政部國家稅務總局關于修訂印發<高新技術企業認定管理工作指引>的通知》(國科發火[2016]195號)規范。

研發費用加計扣除口徑:由《財政部國家稅務總局科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅[2015]119號)和《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)《國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)等文件規范。

以上三個口徑均包含 R&D 活動、R&D 成果應用及科技服務產生的經費。在企業研發統計年報中,企業依據會計核算口徑填報相關數據,由統計部門核定其中R&D經費數額。R&D經費僅包括用于R&D活動(基礎研究、應用研究、試驗發展)的支出;不包括R&D成果應用及科技服務的支出。